冠绝全球,涨幅为25.24%。东方财富证券发表研报预计,2017Q4港股或将维持慢牛格局,市场配置以业绩向好、低估值品种为主,有中期业绩支撑但涨幅不大的个股也具有较高安全边际,此外对国企、5G主题的相关个股也可有所关注,另外还看好金融行业的机会。

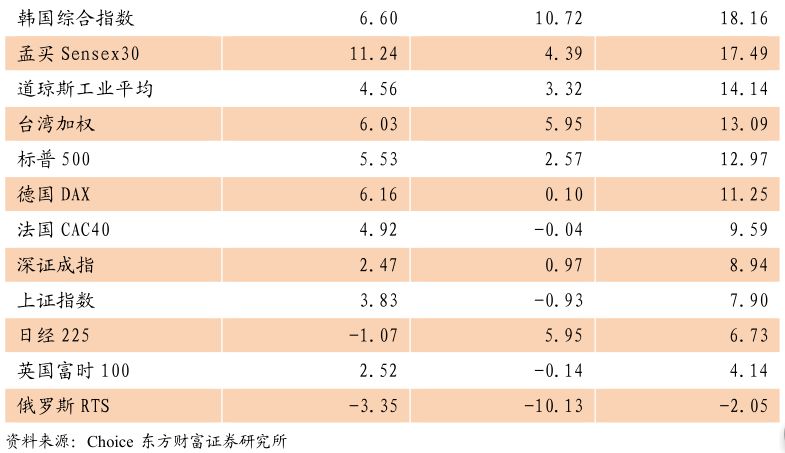

2017Q3全球重要指数中,俄罗斯RTS指数涨幅居首,涨幅为13.56%,恒生指数、纳斯达克指数涨幅位居二、三;加权指数收跌0.63%。 今年以来全球14个重要市场指数中,只有俄罗斯RTS指数下跌,跌幅为2.05%,其余市场指数全部上涨,恒生指数冠绝全球,涨幅为25.24%;纳斯达克指数、韩国综合指数紧随其后,分别上涨21.06%、18.16%。

受正面盈利驱动和流动性支持,2017Q3港股市场再度上扬,恒生指数上涨1789.72点,涨幅为6.95%;恒生国企指数上涨544.82点,涨幅为5.26%;恒生港股通指数上涨290.54点,涨幅为8.89%。今年以来,恒生指数、恒生国企指数涨幅分别为25.24%、16.13%,恒生港股通指数收涨28.89%。 具体来看,2017Q3恒生综合行业指数11个行业分类中,电讯业1个行业下跌,跌幅分别为3.55%,其余行业全部上涨,其中原材料业、资讯科技业、工业3个行业涨幅居前,涨幅分别为18.05%、17.86%、17.39%。此外,能源业中期业绩亮眼,净利润增速居首,受此支撑,能源业指数2017Q3涨幅实现由负转正。今年以来资讯科技业、地产建筑业、工业涨幅居前三,分别为63.46%、43.48%、37.58%;电讯业收跌0.28%。

2017Q3恒生综合大型股、恒生综合中型股、恒生综合小型股指数均上涨,涨幅分别为8.19%、11.53%、5.88%,其中由于9月份以来市场风格转变明显,市场青睐中小型股,中型股指数跑赢大型股指数,小型股指数表现较2017Q2亦有所改善。今年以来,恒生综合大型股指数涨幅居首,涨幅为28.95%。

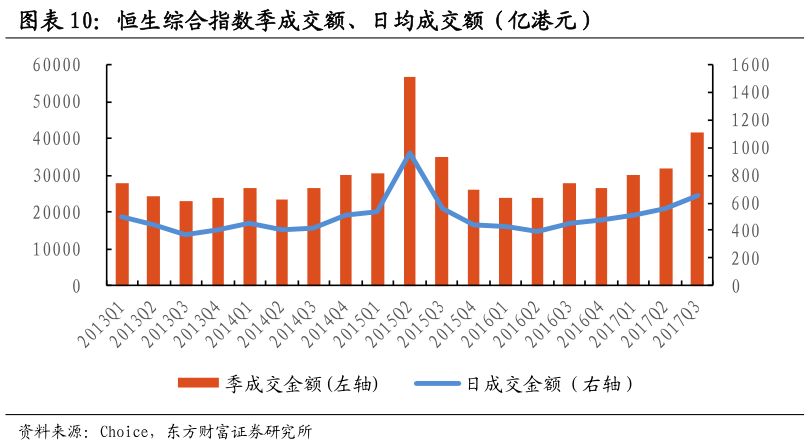

2017Q3恒生综合指数成交金额为41846.13亿港元,创近两年新高,较2017Q2增加31.69%,日均成交金额为653.85亿元,较2017Q2增加17.26%;自2016Q4以来,恒生综合指数季成交额呈上升趋势。

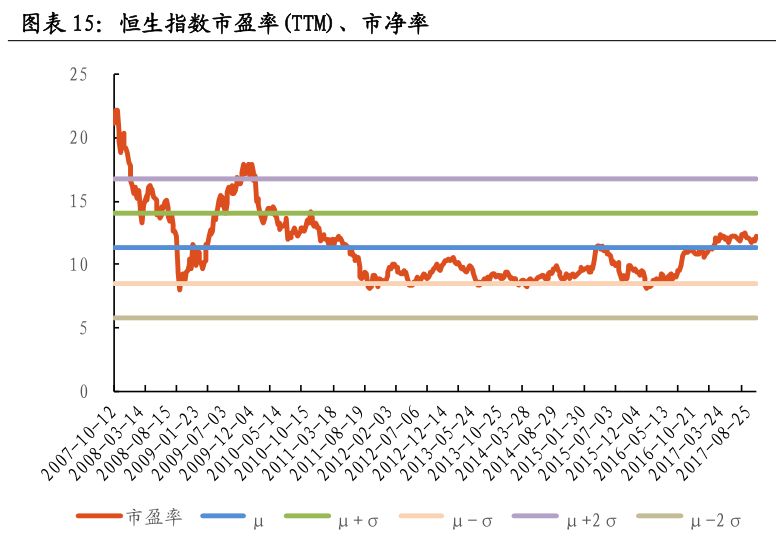

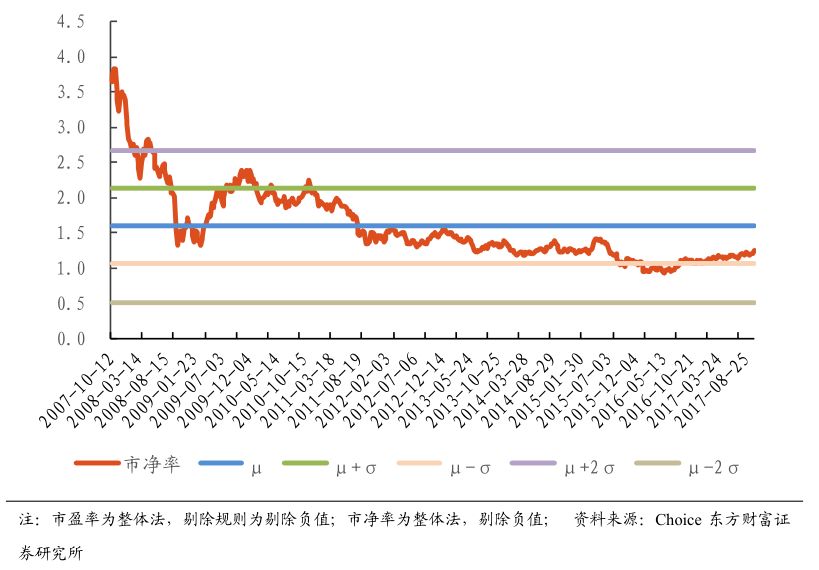

港股通2017Q3净买入额为646.18亿港元,较2017Q2减少41亿元;2017Q1以来,南下资金呈放缓趋势。 港股市场2017Q3累计购回金额为113.04亿港元,较2017Q2购回金额减少50.01亿元,供股、配售金额自7月以来有所减少。不过,从历史上看,近两年购回金额明显增加,可见企业认为公司股价存在低估,从而实行回购稳定过低的股价,同时供股、配售金额自2015年大幅减少也这一观点。 2017Q4,港股将面临流动性,海外方面,美联储宣布于今年10月启动渐进式被动缩表,预计年内还将加息一次,若欧日央行保持宽松,美国货币政策收紧无疑会抬升美元指数,新兴市场面临一定资金外流的挑战。美联储接任者、特朗普税改立法仍有不确定性,后期进展将对市场情绪产生影响。国内方面,9月PMI比上月上升0.7个百分点,1-8月份,全国规模以上工业企业利润总额同比增长21.6%;港股南下资金放缓,2016Q4以来恒生综合指数成交额呈上升趋势。 估值方面,恒生指数、恒生国企指数的市盈率从年初以来逐渐修复,但国企指数的市净率仍处于近10年来的低位;从恒生AH股溢价指数看,港股估值优势较A股更为明显。近两年港股累计购回金额明显增加,大量个股存在估值修复要求。行业层面,综合企业、金融业、工业3个行业的市盈率(TTM)略低于过去9年市盈率均值。

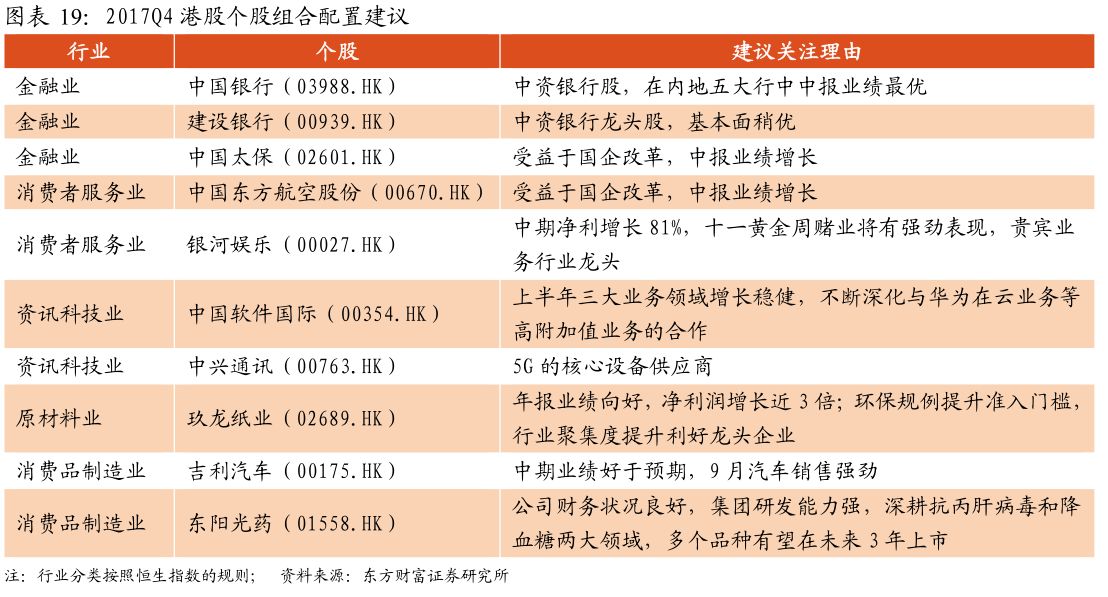

今年以来恒生指数积累了相当的涨幅,但港股基本面不改变,东方财富证券认为后市上涨仍有可能。四季度市场担忧美联储缩表、加息的不利影响,港股流动性或将承压,不过国内经济数据稳中向好,恒生综合指数成交量逐季增加,会抵消部分压力;考虑到港股低估值优势不变,以及中期业绩表现强劲,东方财富证券认为2017Q4港股或将维持震荡上行趋势。 2017Q4港股或将维持慢牛格局,市场配置以业绩向好、低估值品种为主,有中期业绩支撑但涨幅不大的个股也具有较高安全边际,此外对国企、5G主题的相关个股也可有所关注。 东方财富证券梳理了港股过去10年四季度各行业涨跌幅情况,结果显示金融业、资讯科技业、消费者服务业表现大概率居前,近3年、5年也呈现类似趋势。东方财富证券看好金融行业的机会,中报业绩显示金融业净利润增速由负转正,盈利持续改善;近两年金融业市盈率(TTM)一直低于2008年以来的市盈率平均值,估值有望进一步抬升;此外伴随缩表进程,美国利率上行将对银行利差有正面作用,利好港资银行,而国内制造业稳中向好,也利于减轻中资银行的坏账压力,日前定向降准消息也对商业银行构成利好。消费者服务行业中酒店、赌场及消闲设施板块有望在四季度发力。 市场风险提示:美联储启动缩表,年内加息预期提升,人民币汇率有调整趋势;中国经济增长更趋平稳,但四季度回落可能性犹存;地缘危机。(编辑:姜禹) 推荐:

|